Полный гайд для пацанов

Бро, если ты читаешь эту статью, то скорее всего дела с кредитами идут не очень. Ничего страшного, у всех бывают черные полосы. Давай разберем, как правильно договориться с банком и не остаться с носом.

Что такое реструктуризация простыми словами

Реструктуризация — это когда ты приходишь к банку и говоришь: «Братаны, дела совсем плохи, давайте как-то по-человечески договоримся». И если у тебя есть веские причины (а не просто «деньги на айфон потратил»), то банк может пойти навстречу.

По сути, это изменение условий твоего текущего кредитного договора. Банк может растянуть срок выплат, снизить ежемесячный платеж или даже простить накопившиеся штрафы. Звучит заманчиво? Есть нюансы, о которых поговорим дальше.

У моего батяни как раз такая история была с автокредитом три года назад. Работу потерял, денег нет, а машину терять не хотелось. Пришлось идти в банк с протянутой рукой.

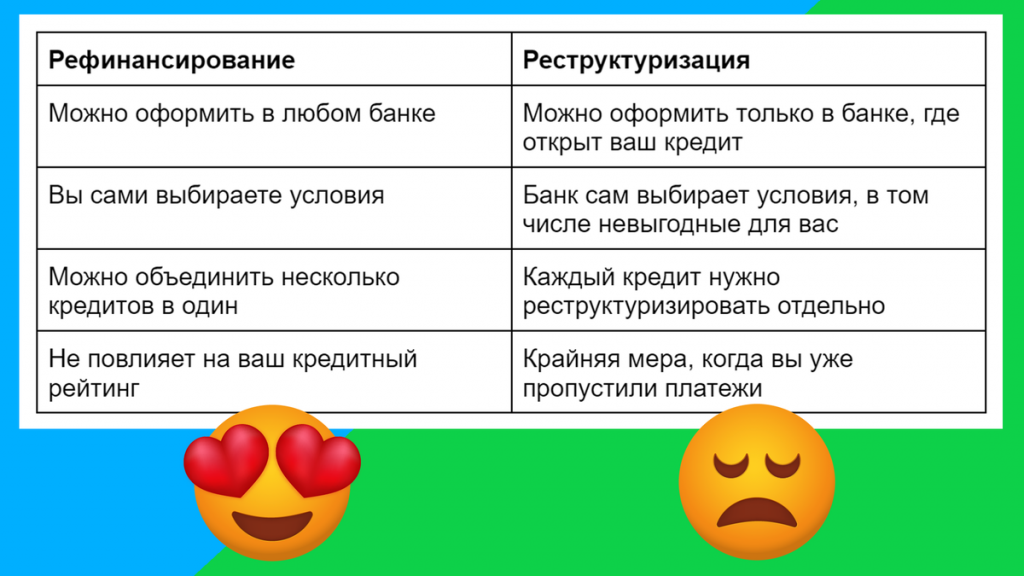

Важный момент: реструктуризацию можно сделать только в том банке, где брал кредит. Нельзя прийти в Сбербанк с кредитом ВТБ и попросить помочь. Это принципиально отличает ее от рефинансирования, где можно взять новый кредит в другом банке и закрыть старый.

Какие есть способы реструктуризации

Банки не дураки, они понимают, что лучше получить деньги хоть как-то, чем совсем их не получить. Поэтому предлагают несколько вариантов:

Увеличение срока кредита

Самый популярный способ. Вместо 3 лет растягиваешь на 5. Ежемесячный платеж становится меньше, но общая переплата увеличивается. Математика простая: чем дольше платишь, тем больше процентов банк с тебя срубит.

Например, у меня был кредит 500 тысяч на 3 года под 15% годовых. Ежемесячный платеж был около 17 тысяч. После реструктуризации растянул на 5 лет — платеж стал 12 тысяч, но переплата выросла на 150 тысяч.

Снижение процентной ставки

Встречается реже белого ворона. Банки идут на это только когда Центробанк резко опускает ключевую ставку, а у них совесть проснулась. Сам я в это не верю, но случаи бывают.

Кредитные каникулы

Временная пауза от 1 до 6 месяцев. Можешь либо платить только проценты, либо вообще ничего не платить. Но долг никуда не девается, просто переносится на потом.

Как мне кажется, это самый честный вариант. Дает время перевести дух и найти новый источник дохода.

Списание штрафов и неустоек

Если накопились пени за просрочки, банк может их простить. Особенно если ты раньше был добросовестным плательщиком и просрочил впервые.

Обмен долга на имущество

Применяется для залоговых кредитов. Не можешь платить за машину или квартиру — банк забирает залог, а долг считается погашенным. Крайняя мера, но иногда единственно правильная.

Комбинированный подход

Банк может применить несколько мер сразу: и срок продлить, и штрафы списать. Зависит от конкретной ситуации и настроения менеджера.

Когда банк согласится на реструктуризацию

Банкиры не благотворительный фонд. Просто так деньги прощать не будут. Нужны веские причины и документы, которые это подтверждают:

Потеря работы или сокращение Классика жанра. Принеси справку об увольнении или копию трудовой книжки с записью о сокращении. Банки к таким случаям относятся с пониманием.

Снижение дохода на 30% и больше Зарплату урезали, премии отменили, часы сократили. Главное — документально подтвердить. Справка 2-НДФЛ за последние месяцы в помощь.

Тяжелая болезнь или инвалидность Здоровье дороже денег. Медицинские справки, выписки из больницы, справка об инвалидности — все пойдет в дело.

Декрет или появление ребенка Семейные расходы выросли, а доходы упали. Свидетельство о рождении ребенка — железный аргумент.

Смерть близкого родственника Особенно если он был основным источником дохода в семье. Плюс расходы на похороны не шуточные.

Друзяки мне рассказывали: когда у одного из них отец заболел, половина зарплаты уходила на лечение. В банке отнеслись с пониманием, но документов потребовали целую пачку.

Как правильно оформить реструктуризацию

Шаг 1: Подготовка документов

Собираешь все бумаги, которые подтверждают твои проблемы. Чем больше документов, тем лучше. Банк должен видеть, что ты не симулируешь, а реально в беде.

Обязательный пакет:

- Паспорт (копия)

- Заявление на реструктуризацию

- Справки о доходах за последний год

- Документы, подтверждающие причину обращения

Шаг 2: Подача заявления

Можешь прийти лично в отделение, подать через интернет-банк или позвонить на горячую линию. Лично лучше — так можно сразу обо всем договориться.

Мой корешок как-то говорил: через интернет подавал, месяц тишина. Пришел в офис, за день все решили.

Шаг 3: Ожидание решения

Банк рассматривает заявку 5-10 рабочих дней. Иногда могут попросить дополнительные документы или справки.

Шаг 4: Подписание документов

Если одобрили, подписываешь дополнительное соглашение к кредитному договору. Внимательно читай все условия, не стесняйся задавать вопросы.

Плюсы и минусы реструктуризации

Плюсы

- Снижение финансовой нагрузки. Ежемесячный платеж становится посильным.

- Сохранение кредитной истории. Лучше реструктуризация, чем просрочки.

- Защита от штрафов. При соблюдении новых условий пени не начисляются.

- Избежание суда. Не доводишь дело до коллекторов и судебных приставов.

- Сохранение залога. Особенно важно для ипотеки и автокредитов.

Минусы

- Ухудшение кредитной истории. Факт реструктуризации все равно фиксируется.

- Увеличение переплаты. Дольше платишь = больше процентов.

- Нужны документы. При серой зарплате справки не получишь.

- Дополнительные расходы. Некоторые банки берут комиссию.

- Нет гарантий. Банк может отказать без объяснения причин.

На мой взгляд, плюсы перевешивают. Лучше платить дольше, но без стресса, чем загонять себя в долговую яму.

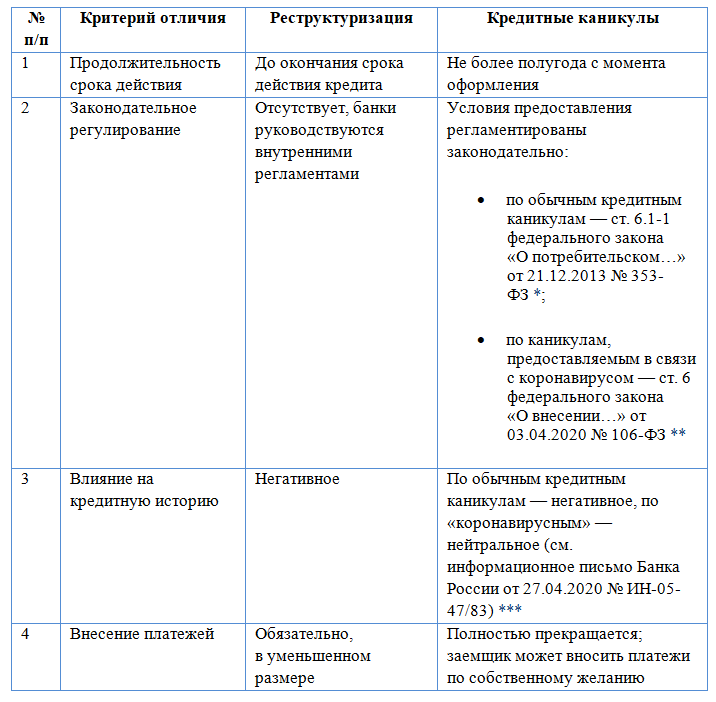

Реструктуризация vs кредитные каникулы

Многие путают эти понятия. Разберем отличия:

Кредитные каникулы:

- Действуют максимум 6 месяцев

- Регулируются законом (ФЗ №348)

- Банк обязан предоставить при соответствии условиям

- Не влияют на кредитную историю

- Ограничения по сумме: до 450 тысяч для потребительских кредитов, до 150 тысяч для кредиток

Реструктуризация:

- Может действовать до конца кредита

- На усмотрение банка

- Негативно влияет на кредитную историю

- Без ограничений по сумме

Отзывы реальных людей

Сбербанк Народ жалуется на частые отказы без объяснений. Документооборот сложный, сотрудники не всегда в теме. Многие отмечают блокировку кредиток на 180 дней сразу после подачи заявки.

Коллега с работы рассказывал, как подавал на реструктуризацию кредитки в Сбере. Карту заблокировали в день обращения, а через неделю пришел отказ. Деньги на карте остались заблокированными еще на полгода.

ВТБ Ситуация не лучше. Разные менеджеры говорят разное, заявки рассматривают долго, часто отказывают без внятных причин.

Знакомый рассказывал про ВТБ: один менеджер сказал «все будет ок», второй — «шансов нет», третий вообще не понял, о чем речь. В итоге отказали, но через месяц в другом офисе одобрили.

Когда стоит рассматривать реструктуризацию

- При долгосрочных финансовых проблемах. Если трудности временные, лучше взять кредитные каникулы.

- При невозможности получить каникулы. Не подходишь под условия закона — иди на реструктуризацию.

- При наличии просрочек. Каникулы уже недоступны, остается только реструктуризация.

- При больших суммах долга. Каникулы ограничены по сумме, реструктуризация — нет.

Альтернативные варианты

Если банк отказал или условия не устраивают, есть другие пути:

Рефинансирование в другом банке Если кредитная история еще не испорчена, можно взять новый кредит под меньший процент и закрыть старый.

Банкротство Крайняя мера при критической задолженности. Долги спишут, но кредитная история будет испорчена на годы.

Досрочное погашение Если появились деньги, лучше закрыть кредит полностью. Сэкономишь на процентах.

Продажа залогового имущества Для ипотеки или автокредита иногда лучше продать залог самостоятельно и рассчитаться с банком.

Практические советы от бывалого

- Не затягивай с обращением. Лучше прийти до первой просрочки, чем после нескольких месяцев долгов.

- Готовь документы заранее. Банки любят бумажки. Чем больше справок, тем выше шансы на одобрение.

- Будь честным. Не пытайся обмануть банк. Они все проверят и при обнаружении вранья сразу откажут.

- Рассматривай все варианты. Иногда рефинансирование выгоднее реструктуризации.

- Читай договор внимательно. В допсоглашении могут быть подводные камни.

- Веди переписку. Все разговоры с банком фиксируй письменно. Пригодится при спорах.

Жена меня пинает: обязательно проси менеджера продублировать устные договоренности на бумаге. Сколько раз выручало!

Заключение

Реструктуризация — это не панацея, но иногда единственный способ не утонуть в долгах. Главное помнить: банки не враги, они тоже заинтересованы получить свои деньги. Если у тебя реальные проблемы и есть документы, которые это подтверждают, шансы на одобрение неплохие.

Не стесняйся обращаться за помощью. Лучше немного потерять в деньгах, чем полностью испортить кредитную историю и нервы. И помни: черная полоса рано или поздно заканчивается у всех.

Если остались вопросы или нужна помощь юриста — не экономь на консультации. Грамотный специалист поможет выбрать оптимальный вариант и избежать ошибок.

Удачи, бро! Все будет хорошо.