Лучшие кредитки 2025: братан, я все разложил по полочкам

Слушай, кореш, если ты думаешь брать кредитную карту в 2025-м, то ты попал по адресу. Сейчас расскажу все как есть, без лишней воды и банковского пи*дежа. Сам недавно перелопатил кучу предложений, когда моя старая карточка стала совсем невыгодной.

Карты с самыми жирными льготными периодами — вот где мясо!

ПСБ «180 дней без процентов» — зверь карта

Братан, это просто бомба! У меня как раз такая лежит в кошельке уже полгода. Льготный период до 180 дней — это вообще космос. Представь: покупаешь что-то в январе, а платить начинаешь только в июне. Офигеть можно!

Что по фактам:

- Лимит до миллиона рублей (хотя кому дадут — это уже другой вопрос)

- Ставка 59% годовых, но это только после льготного периода

- Обслуживание бесплатно — красота!

- Кешбэк до 1% при тратах от 20 тысяч в месяц

- Приветственный бонус 1000 рублей при покупках от 10 тысяч в первые две недели

По моему, это одна из самых недооцененных карт на рынке. Банк не очень раскрученный, но условия огонь.

ВТБ «Карта возможностей» — для продвинутых

Эта штука особенно хороша, если у тебя есть кредиты в других банках. До 200 дней на погашение чужих кредитов — это просто находка для рефинансирования. Честно говоря, звучит слишком хорошо, но знакомый реально так кредит в Сбере закрыл.

Основные плюшки:

- До 110 дней на обычные покупки

- Лимит до миллиона

- Кешбэк до 15% в выбранных категориях (3 из 9, для зарплатных клиентов — 4)

- Программа «Мультибонус» с возвратом до 50% у партнеров

- Ставка от 49,9% до 59,9%

Газпромбанк «180 дней без процентов» — хитрая схема

Тут фишка в том, что период зависит от твоих трат. Чем больше покупаешь, тем дольше льготка. Батя рассказывал — потратил в первый месяц прилично, получил все 180 дней. Потом стал тратить меньше, период сократился до 120. Но все равно норм.

Что интересно:

- Лимит до миллиона

- Ставка от 24,9% в первые два месяца (потом дороже)

- Обслуживание бесплатно первый год, потом 199 рублей в месяц

- Можно снимать до 50 тысяч наличных без комиссии

Универсальные варианты — золотая середина

Т-Банк «Платинум» (бывший Тинькофф) — технологичный монстр

Один мой друган-программист сидит только на этой карте уже три года. Говорит, что приложение — просто огонь, а кешбэк реально работает.

Условия:

- До 120 дней льготки на рефинансирование, 55 дней на покупки

- Лимит до миллиона

- Ставка от 29,9% до 59,9%

- Обслуживание 590 рублей в год (но можно сделать бесплатным)

- Кешбэк от 1% до 30% в зависимости от категорий

- Рассрочка до 12 месяцев

СберКарта — для консерваторов

Жена постоянно пользуется Сбером — банк надежный, но не самый выгодный. Зато везде принимают, банкоматы на каждом углу.

Основное:

- До 120 дней на покупки

- Лимит до миллиона

- Ставка 9,8% в категории «Здоровье» и МегаМаркет, 49,8% на остальное

- Обслуживание бесплатно

- Кешбэк до 10% по программе «Спасибо»

Для тех, кто любит снимать наличку

МТС Банк — неожиданно годная штука

Честно говоря, я долго обходил МТС Банк стороной, думал — какая там может быть нормальная карточка? Оказалось, зря сомневался.

Что предлагают:

- 111 дней льготки

- До миллиона лимит

- До 50 тысяч наличных в месяц без комиссии (при подписке МТС Premium)

- Ставка 38,4%

- Плата только за дни использования кредитных средств

ОТП Банк «120 дней без процентов» — тихий середнячок

Кажется что, этот банк недооценен. Я как-то искал карточку для снятия наличных, наткнулся на ОТП, взял на пробу. Остался доволен.

Плюсы:

- 120 дней льготы на покупки

- До 300 тысяч лимит (базовая) или до 1,5 миллиона (премиальная)

- Бесплатное обслуживание

- Без комиссии в банкоматах ОТП

- Кешбэк 3% в супермаркетах, 5% в кафе и на АЗС

Специальные предложения — для гурманов

Альфа-Банк «Год без процентов» — маркетинговая бомба

Название звучит офигенно, но есть подвох. Год без процентов действует только для покупок в первые 30 дней. Потом обычные 60 дней.

Реальные условия:

- До 365 дней для платежей в первый месяц, потом 60 дней

- Лимит до миллиона

- Ставка от 49,99% до 58,99%

- Первый год бесплатно, потом 990 рублей в год

- Кешбэк до 100% в рамках акций

- До 50 тысяч наличных без комиссии

Кредит Европа Банк — карты рассрочки

Коллега берет технику именно через их рассрочку. Говорит, что условия честные, без скрытых комиссий.

Две основные карты:

- Card Credit Plus: 55 дней льготы, ставка от 29,9%, лимит до 600 тысяч

- Urban Card: те же условия, но 10% кешбэка на общественный транспорт

Как выбрать карту под себя — мои советы

Для экономии на процентах

Бери ПСБ «180 дней» или ВТБ «Карта возможностей». У меня как раз ПСБ, и я доволен как слон. Главное — не забывать про даты платежей.

Для кешбэка и бонусов

Т-Банк Платинум или ВТБ с гибкими категориями. С ними кешбэк реально накапливается, особенно если правильно категории выбирать.

Для снятия наличных

МТС Банк или карты с бесплатным снятием. Но помни — снимать наличные с кредитки это не самая лучшая идея в принципе.

Для надежности

СберКарта. Да, не самые выгодные условия, но зато спать спокойно будешь.

Подводные камни — на что обратить внимание

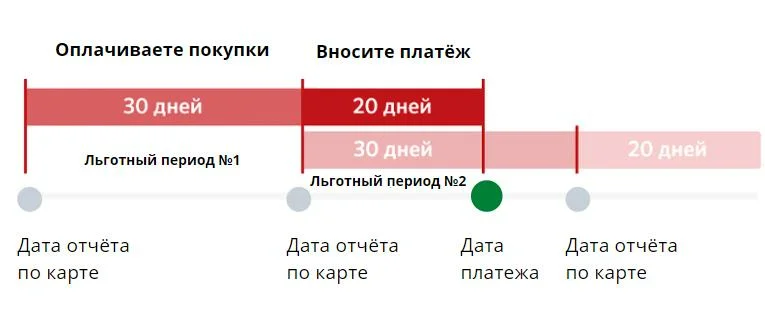

Льготный период — читай мелким шрифтом

Мой кореш по неопытности так сделал — взял карту, думал льготка с момента покупки считается. Оказалось — с начала месяца. Потерял несколько дней просто так.

Минимальный платеж

Не ведись на «всего 5% от суммы долга». Если будешь платить минималку, влезешь в долговую яму по самые уши.

Скрытые комиссии

Обслуживание, СМС-информирование, снятие наличных — все это может съесть твою выгоду. Один знакомец рассказывал, что платил 300 рублей в месяц за СМС, хотя мог бесплатно уведомления в приложении получать.

Кешбэк с подвохом

Часто максимальный кешбэк действует только при определенных тратах или в определенных категориях. Не ведись на красивые цифры в рекламе.

Итоговые рекомендации — мое мнение

В общем и целом, в 2025 году стоит обратить внимание на:

- ПСБ «180 дней» — если нужен максимально длинный льготный период

- ВТБ «Карта возможностей» — для активных пользователей с кешбэком

- Т-Банк Платинум — для тех, кто ценит технологии

- СберКарта — для консерваторов, которые не любят рисковать

Главное правило — не бери кредитку, если не уверен, что сможешь погашать долг вовремя. Проценты по кредитным картам кусаются знатно.

И еще один лайфхак от опытных кредитников: заведи себе отдельный счет, куда будешь откладывать деньги на погашение кредитки. Потом просто тратишь по карте, а в конце месяца переводишь накопленную сумму.

В общем, братан, выбор за тобой. Главное — читай договор внимательно и не ведись на красивые обещания в рекламе. Банки не благотворительные организации, помни об этом.